|

قارئ المقال

|

خاص : إبراهيم محمد المنيفي /

تمارس معظم البنوك اليمنية تمييزاً تعسفياً ضد المكفوفين وصل ببعضها لرفض فتح حسابات شخصية لهم، ما تسبب ويتسبب لهم بالحرمان من حق التمتع بالخدمات المصرفية مثل بقية المواطنين.

ونظراً لانتهاج الأتمتة والخدمات الإلكترونية من قبل الكثير من المؤسسات وانتشار المحافظ المالية وتقديم العديد من الخدمات اعتماداً على الدفع الإلكتروني ولجوء معظم المؤسسات الحكومية والخاصة لدفع مرتبات الموظفين عبر حساباتهم البنكية فإن فتح حساب بنكي أصبح أحد المتطلبات الضرورية خصوصاً لطلاب الجامعات والموظفين فضلاً عن حق أي مواطن كامل الأهلية فتح حساب بنكي وفقاً للقوانين السارية في البلاد.

وقد اشتكى المكفوفون أكثر من مرة من ممارسات تمييزية تمارسها معظم البنوك اليمنية حيث ترفض فتح حسابات لهم إلا بشروط تعجيزية أو تنطوي على اضطرارهم للتخلي عن خصوصيتهم واستقلالهم.

يقول عمار الصبري: “ذهبت إلى أحد البنوك لفتح حساب بنكي واستخراج بطاقة دفع إلكترونية لشراء بعض التطبيقات التي أحتاج إليها، فرفض الموظفون فتح الحساب أو حتى السماح لي باستخراج بطاقة دفع إلكترونية، بل أن الموظف المعني لم يتعامل معي بشكل لائق وبدلاً من مخاطبتي مباشرةً أخذ يقول لزميله: “أخبره أننا لا نستطيع أن نفتح له حساب عندنا””

من ناحيته يقول مصطفى المدولي، وهو معلم في مدرسة إبصار للمكفوفين، إن جهة العمل ترسل مرتبات الموظفين عبر أحد البنوك التي تمتلك فيه سيولة مالية وأن زملائه المعلمين المبصرين فتحوا حسابات بنكية بكل سهولة بينما رفض البنك أن يفتح له ولزملائه المكفوفين حسابات ما اضطر بعضهم للذهاب والعودة للبنك أكثر من مرة لعلهم يجدوا موظف يستطيع أن يمرر لهم الإجراء بقيود أخف على حد تعبيره، ويضيف مصطفى: “إلى اليوم لم أتمكن من فتح حساب ويتم إرسال راتبي مع بعض الزملاء عبر حساباتهم، علماً أن بعض الزملاء عادوا لذات البنك وتمكنوا من فتح الحسابات إما بوكيل أو بدون أي شرط وذلك اعتماداً على مزاج الموظف”

المكفوفون يسددون فاتورة تناقض البنوك والمركزي يتفرج.

تحققنا في المركز الإعلامي لذوي الإعاقة من شكاوى المكفوفين وتواصلنا بتسعة بنوك هي: “بنك التسليف التعاوني الزراعي كاك بنك، وبنك اليمن الدولي، وبنك اليمن والكويت، وبنك الكريمي للتمويل الأصغر الإسلامي، وبنك سبأ، وبنك التضامن، وبنك اليمن والخليج، وبنك الإنشاء والتعمير، وبنك الأمل”

وقد تفاوتت ردود الأفعال كما يلي:

فقد رحب بنك الكريمي بالعملاء المكفوفين، وأكد حسين اليوسفي، مختص التسويق الإلكتروني في البنك أن بنك الكريمي يعامل جميع عملائه على قدم المساواة ودون تمييز، وقال اليوسفي: “لدينا الكثير من العملاء المكفوفين ولا توجد أي مشكلة لدينا في فتح حساب لأي كفيف يأتي إلينا وهناك إجراء واحد فقط هو أننا نطلب من الكفيف عمل ختم خاص به ليختم على المعاملات والإجراءات بدلاً من التوقيع، بل أن هناك توجيهات واضحة لكل الفروع بالتعامل الإيجابي مع مختلف شرائح المعاقين والنزول إليهم عندما تكون بعض الفروع غير مهيئة لذوي الإعاقة الحركية مثلاً”

من ناحيتها قالت سارة جميل، من خدمة العملاء في بنك الأمل: “إنهم لا مانع لديهم في قواعد الامتثال في البنك من فتح الكفيف للحساب بنفسه، وأن المكفوفين مرحب بهم في أي وقت”، واعتبرت جميل أن اشتراط الوكيل يعد مخاطرة وتسريب للمعلومات التي ربما يرغب العميل ألا يعرفها أحد غيره. أما معظم البنوك فقد أكدت على ضرورة وجود وكيل ينوب عن الكفيف في فتح الحساب وحتى في عملية السحب منه، وبعضها مثل بنكي “الإنشاء والتعمير” و”اليمن والخليج” تشترط أن تكون الوكالة عبر المحكمة.

أما بنك اليمن الدولي فلهم عدة مواقف متذبذبة بحسب الموظف المستلم لكنها جميعاً تتفاوت في عرقلتها للمكفوفين ففي حين تم فتح حسابات للبعض بصعوبة رفض البنك فتح حسابات لآخرين، وقام بحجز جزء من حوالاتهم طالباً إحضار وكيل عنهم، وأوقف بعض الخدمات عن البعض الآخر.

يقول دارس البعداني، رئيس المركز الإعلامي لذوي الإعاقة: “قمت بفتح حساب في بنك اليمن الدولي بكل سهولة، ولكني تفاجأت مؤخراً بإيقاف بطاقة الصراف الآلي وإذا أردت ممارسة أي عملية مالية فلابد أن أجريها عبر موظفي البنك، وهذا تمييز على أساس الإعاقة وتجرمه الاتفاقية الدولية لذوي الإعاقة التي تصادق عليها بلادنا”

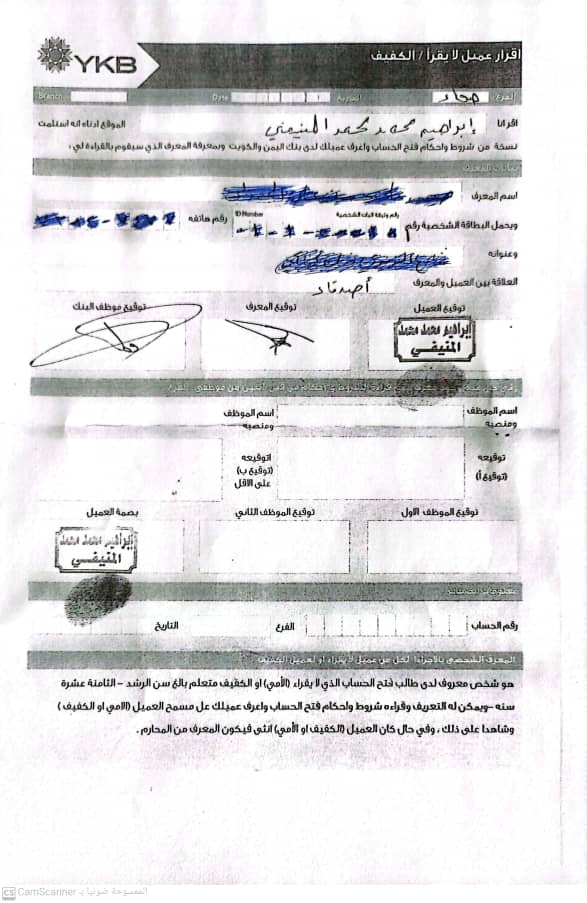

وقمنا بالنزول إلى بنك “اليمن والكويت” وهو البنك اليمني الوحيد الذي اعترف بحق المكفوفين بالعمل لديه واستوعب شابة كفيفة ضمن موظفيه، وثبت لنا أن البنك يتخذ موقفاً وسطاً من القضية ويحاول تمرير التمييز بطريقة أكثر تهذيباً وذلك من خلال ورقة رسمية تسمى “إقرار العميل” حيث يقر العميل بأنه لا يستطيع القراءة بسبب أنه كفيف، وأنه قد استلم نسخه من ملف فتح الحساب بقراءة المُعرف الذي يحضره العميل بحسب الوثيقة، وفي وثيقة الإقرار تؤخذ جميع بيانات المُعرف بالتفصيل، وبعد توقيع المُعرف والموظف المختص يستطيع الكفيف ممارسة كل الإجراءات بمفرده بما في ذلك السحب عبر الصراف الآلي وغيرها.

احتجت البنوك التي تواصلنا معها بردود غير رسمية عبر خدمة العملاء أو مخاطبة أشخاص ذهبوا إليها وسألناهم بأن لديهم تعميم من البنك المركزي باشتراط الوكيل عن الكفيف لفتح الحساب مبررين ذلك بالحرص على الكفيف وبأنه قد يتعرض للسرقة أو الاحتيال.

وفي تصريح مقتضب قال بشير المعبوش، مدير إدارة الرقابة على البنوك في البنك المركزي أنهم لم يصدروا مثل هكذا تعميم إلى البنوك وأنها قد تكون إجراءات داخلية لديهم.

وتوجهنا بالسؤال للقائم بأعمال رئيس مجلس إدارة جمعية البنوك اليمنية محمود قائد، وهي الصوت النقابي الذي يمثل الموقف الموحد للبنوك بحسب ما تقدم به الجمعية نفسها في موقعها على الإنترنت، غير أن السكرتير وعد بترتيب موعد مع محمود قائد ثم رفض الإجابة على التليفون ومازال يرفض الرد على اتصالاتنا حتى اللحظة.

البنوك والقانون وجهاً لوجه.

ينص قانون البنوك اليمني رقم 38 لسنة 1998 في المادة (83) على أنه: “في جميع المعاملات المتعلقة بفتح أي حساب والإيداع فيه أو السحب منه وعندما يكون المُودِع غير قادر على التوقيع فإن وضع بصمة إبهامه بحضور مدير البنك يكون له نفس الفعالية القانونية للتوقيع” ومن المعروف أن المكفوفين غير قادرين على التوقيع ومن المفترض أن هذه المادة تشملهم من باب أولى.

أما الاتفاقية الدولية فإن من أهم مبادئها عدم التمييز على أساس الإعاقة وإتاحة إمكانية الوصول بحسب صالح الضحياني، رئيس جمعية الناجين من الألغام سابقاً وناشط حقوقي، ويرى أن الاتفاقية كانت واضحة وصريحة وأن منع المكفوفين من فتح حسابات بنكية يعتبر جريمة تمييز، “ولابد من ترتيبات تيسيرية تكفل للمكفوفين ممارسة حقهم على قدم المساواة بغيرهم عملاً بالفقرة 3 من المادة الخامسة في الاتفاقية، والمادة 12 التي تحث الدول الأطراف على الاعتراف بأهلية الأشخاص ذوي الإعاقة أمام القانون في جميع الحالات.